20. September 2022

Achtung vor der automatischen Umrechnung bei Bargeldbehebung!

Wie Sie an den Bildern von Behebungen an Bankomaten erkennen können, schlagen Bankomaten außerhalb der Euro-Zone sehr prominent vor, doch den Betrag sofort zu wechseln. Wer dieses Angebot akzeptiert, akzeptiert damit den Wechselkurs des Bankomatanbieters und überlässt die Konvertierung nicht seiner Hausbank oder der Kreditkartengesellschaft.

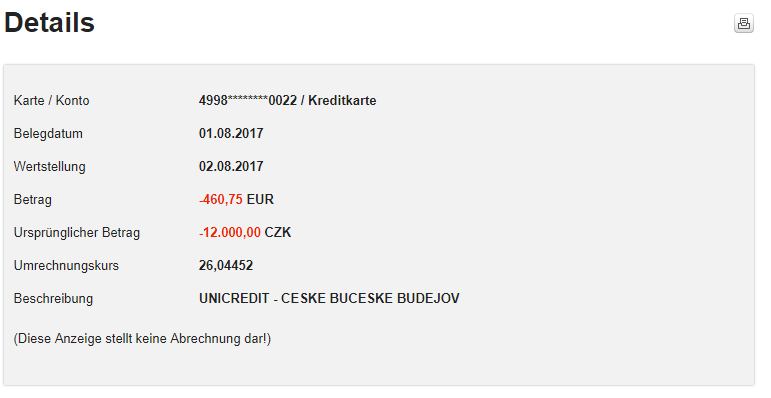

Was haben die beiden Behebungen dann tatsächlich bei der DKB gekostet? Ein Blick in das aufgeräumte Online Banking der DKB zeigt die Kosten.

Rechnen wir doch die beiden Angebote einmal durch:

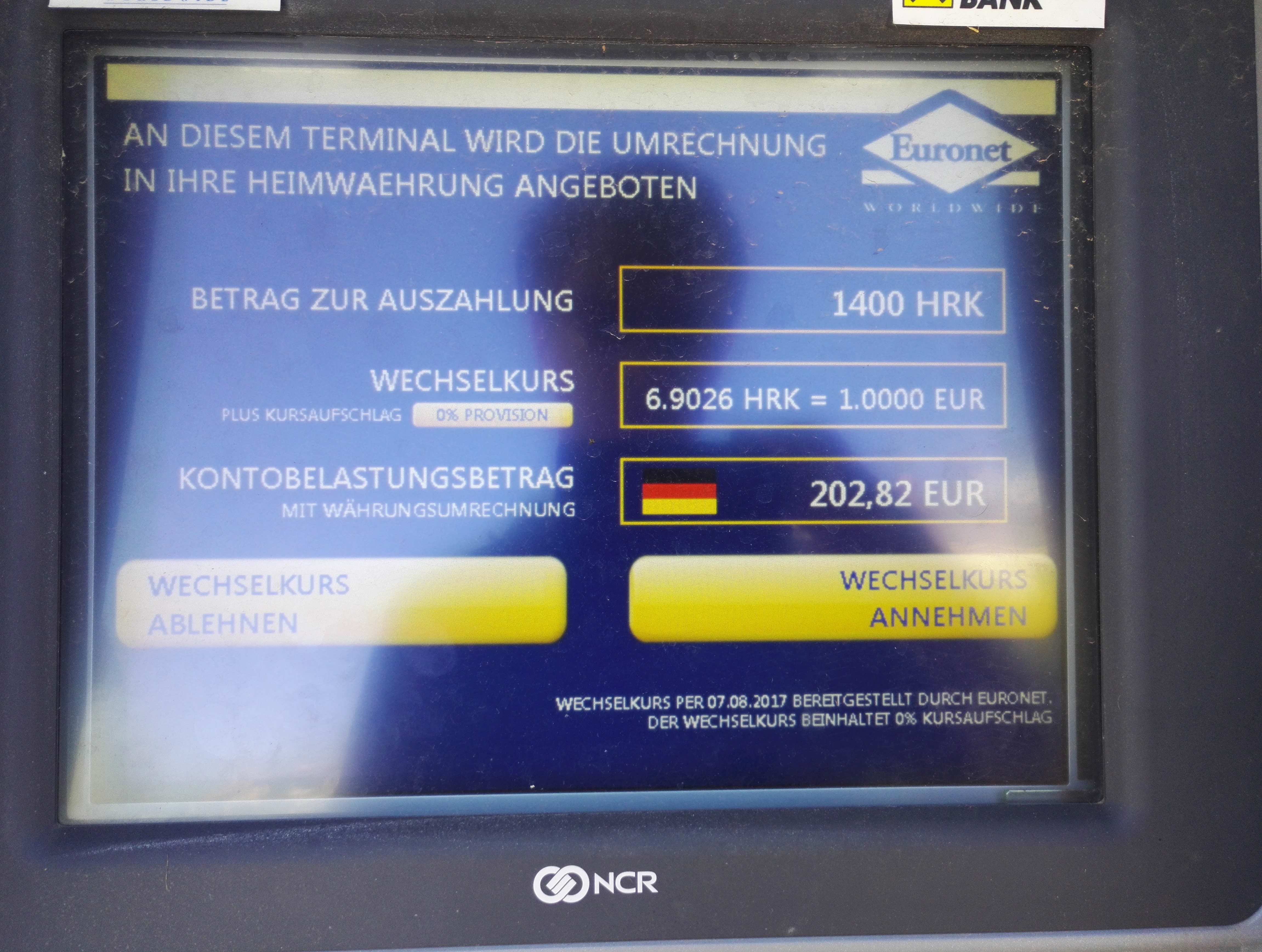

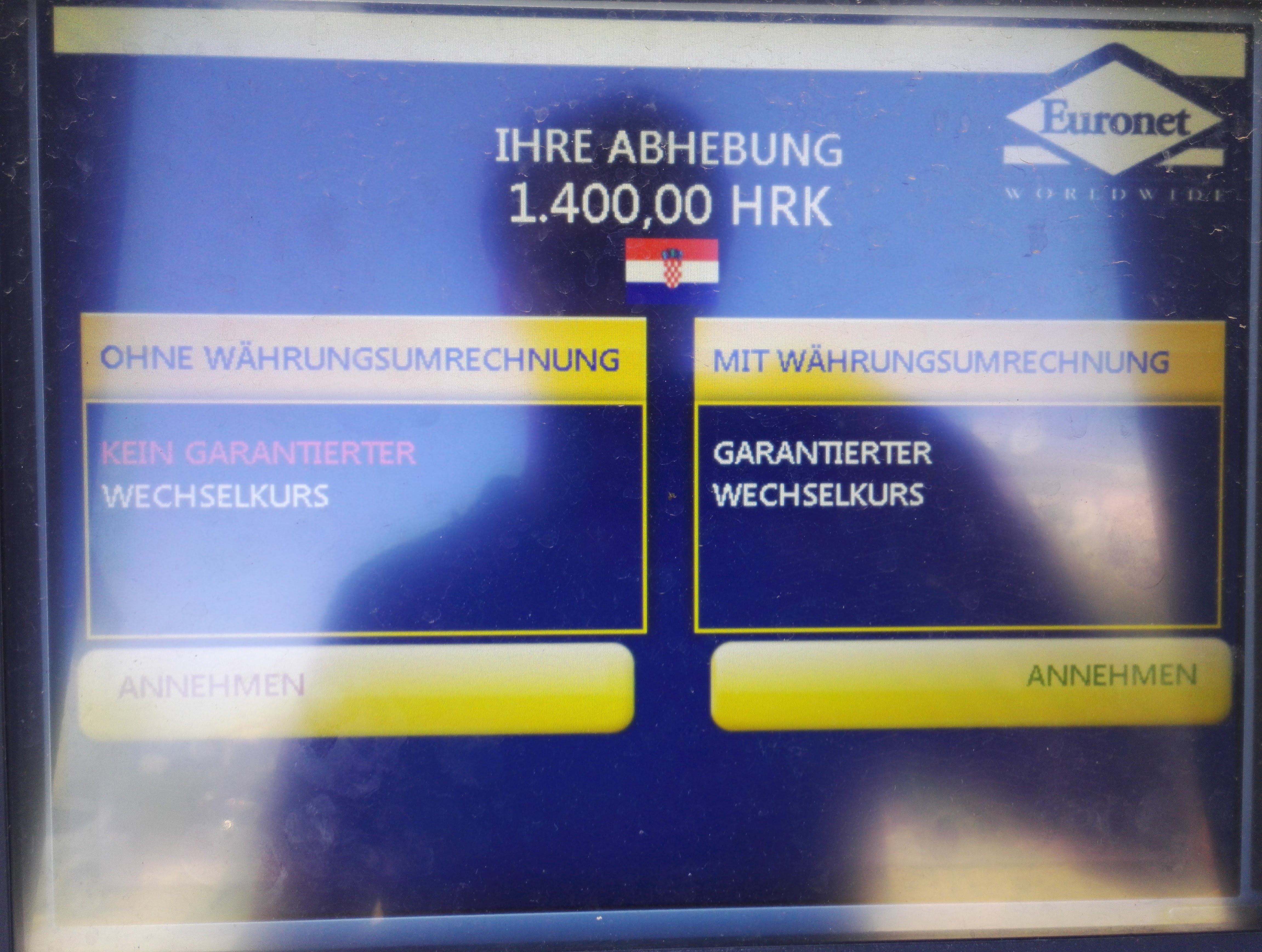

Euronet Bankomat in Kroatien bei einer Behebung von 1.400 HRK

Der Euronet Bankomat verspricht einem einen Wechselkurs von 6,9026 kroatische Kuna erhält man für 1 Euro. In der Abrechnung der DKB sieht man, dass der Kurs bei 7,383548 Kuna bei 1 Euro lag, wenn die DKB selbst umrechnet. Was bedeutet dies aber für die Belastung auf der Abrechnung der DKB? Die Behebung von 1.400 Kuna kostete in diesem Fall 189,61 Euro. Hätte man die automatische Umrechnung des Bankomaten gewählt, so hätte die Behebung der 1.400 Kuna satte 202,82 Euro gekostet. Also 13,21 Euro mehr oder in Prozent um 7 % mehr!

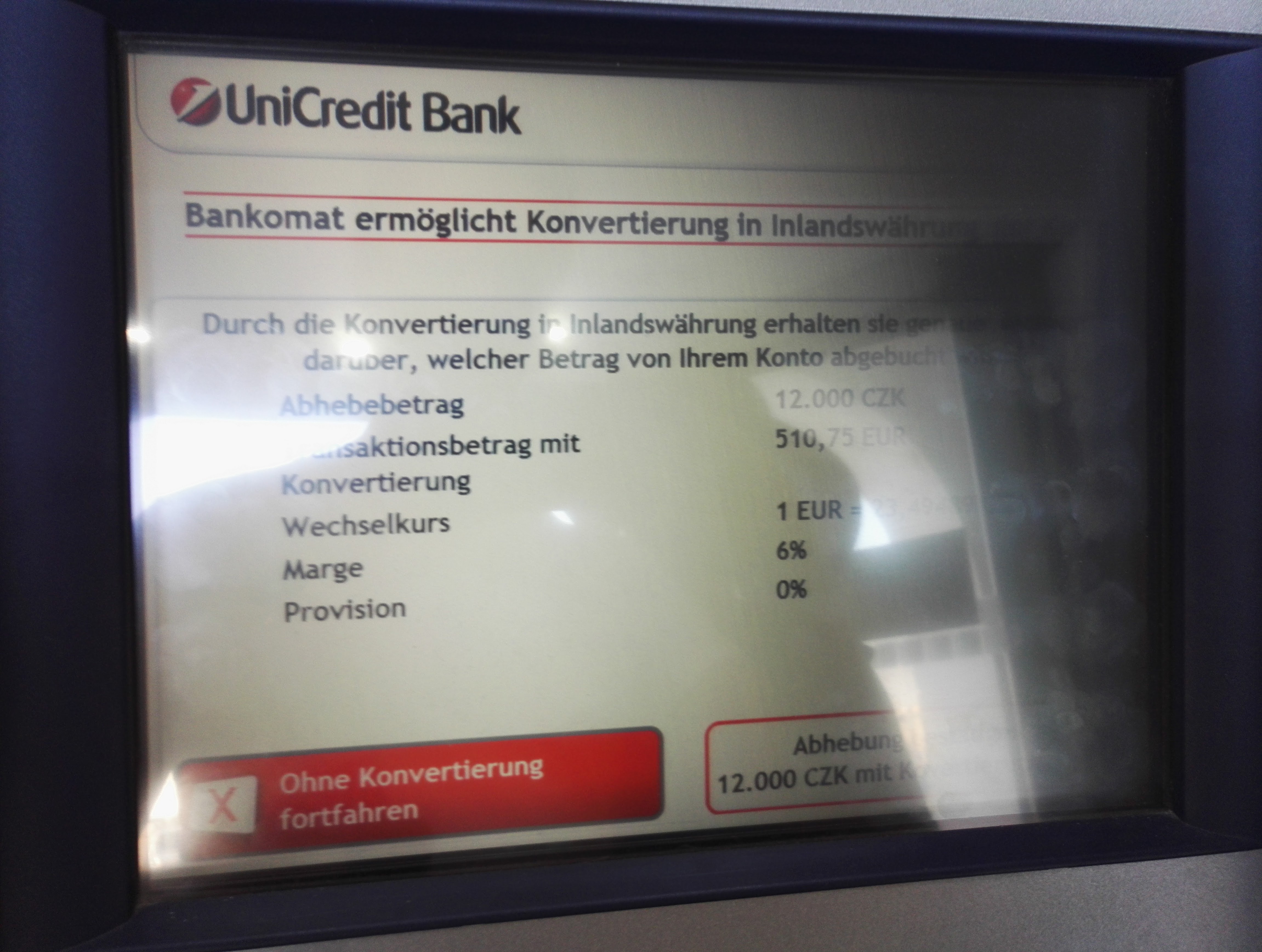

Unicredit Bankomat in Tschechien bei einer Behebung von 12.000 CZK

In Budweis wurde eine Behebung von 12.000 tschechische Kronen durchgeführt. Dies an einem Bankomaten der Unicredit. Auch hier wird einem sehr deutlich gezeigt, dass man doch die automatische Konvertierung verwenden sollte und positioniert rot und gefährlich aufgemacht den Ablehnbutton „Ohne Konvertierung fortfahren“. Die Behebung der 12.000 Kronen kostete laut der DKB Abrechnung 460,75 Euro bei einem Umrechnungskurs von 26,04452 CZK für 1 Euro. Am Bankomaten erhielt man hier das Angebot von 1 EUR = 23,49489 CZK und weist eine Marge von 6 % aus. Die Behebung hätte 510,75 Euro gekostet, also um satte 50 Euro mehr als bei der DKB selbst. Hier hat man wirklich reichlich Geld gespart! Das sind nämlich umgerechnet fast 11 % an Mehrkosten, die diese Behebung verursacht hätte!

Daher stets aufpassen bei der Behebung von Bargeld im Ausland, denn es können hier hohe Kosten entstehen. Wie man die automatische Konvertierung des Bankomatbetreibers umgeht, zeigt dieses kleine Video von der Behebung an dem Euronet Bankomaten im kroatischen Porec:

DKB Visa Kreditkarte: Gratis Behebung an einem kroatischen Euronet Bankomaten

An einem kroatischen Bankomaten in Porec wurde mit der gratis Visa Kreditkarte kroatische Kuna behoben. Aber Achtung, denn die Bankomaten möchten gerne automatisch umrechnen und so einen für uns Bargeldabheber schlechten Wechselkurs verwenden. Lehnen Sie diesen unbedingt ab, denn sonst wirds teuer und Sie profitieren nicht von der gratis Bargeldbehebung durch die DKB Visa Kreditkarte.

Nun kommen wir zu den Kosten beim Bezahlen bzw. bei der Behebung von Bargeld im Ausland, wenn wir Urlaub machen. Die nackten Zahlen.

Teurer als die unbare Bezahlung ist generell die Behebung von Bargeld. In der Tabelle sehen Sie, dass hier meist die Fixkosten gleich einmal höher sind, denn wenn Sie im Gegenwert von 100 Euro Bargeld im Nicht-Euro-Ausland Geld beheben möchten, so kostet Sie das mit der Bankomatkarte 1,82 € + 0,75 € = 2,57 €. Machen Sie dies mit einer Amex Kreditkarte, so kostet Sie das satte 5 € an Gebühr. Günstiger erhalten Sie Bargeld mit der DKB Kreditkarte, denn mit dieser kostet Sie die Behebung gar nichts! Gleich, ob Sie ein Aktiv oder Passiv Konto bei der DKB haben (also haben Sie 700 € oder mehr an regelmäßigen Eingängen bei der DKB oder eben nicht).

| Bankomatkarte | 1,82 Euro fix + 0,75 % vom Betrag |

| Bank Austria Bankomatkarte | 1,90 Euro fix + 0,75 % vom Betrag |

| ING-DiBa Bankomatkarte | 2,00 Euro fix |

| American Express | 5,0 % der behobenen Summe mindestens 2,50 Euro |

| Card Complete | 4,5 % der behobenen Summe mindestens 3,63 Euro |

| Diners Club | 4,5 % der behobenen Summe mindestens 4,00 Euro |

| PayLife | 4,95 % der behobenen Summe mindestens 3,50 Euro |

| DKB Debitkarte | 0,00 bzw. 1,75 % vom Betrag zum jeweils gültigen Wechselkurs |

| N26 Debitkarte | 1,70 % fix |

| Erste Bank Bankomatkarte | 2,31 Euro fix + 0,95 % vom Betrag* |

Fazit: Außerhalb des Euro-Raums können schon gehörig Gebühren entstehen, speziell wenn es ums Bargeld geht. Achten Sie hier darauf, dass Sie eher mit der Bankomatkarte bezahlen oder mit der Visa Debitkarte der DKB. So können Sie aktiv Spesen und Gebühren verhindern bzw. deutlich senken.

* Bei der Erste Bank und Sparkassen gibt es ein kleines Zuckerl, wie die hohen Kosten für Bargeldbehebung umgangen werden können. Die Erste Group unterhält zahlreiche Filialen in den Ländern rund um Österreich und in diesen Filialen kann mit einer Bankomatkarte der Erste Bank oder einer beliebigen österreichischen Sparkasse kostenfrei Bargeld behoben werden. Die Erste Bank und Sparkassen wirbt mit der spesenfreien Bargeld Behebung bei allen Geldautomaten ihrer Konzerninstitute. Welche Institute gehören jetzt aber zur Gruppe? Diese sind es:

- Tschechien: Česká spořitelna

- Slowakei: Slovenská sporiteľňa

- Ungarn: Erste Bank Hungary

- Kroatien: Erste Bank Croatia

- Serbien: Erste Bank Serbia

- Rumänien: BANCA COMERCIALĂ ROMÂNĂ

- Montenegro: Erste Bank Montenegro

- Mazedonien: Sparkasse Makedonija

- Moldavien: BANCA COMERCIALĂ ROMĂNĂ CHIŞINĂU

- Bosnien: Sparkasse Bank BiH

DKB Girokonto Reisevorteile: Gratis Konto + Kreditkarte und Auslandseinsatzengelt wird zurückgezahlt

Für Sparfüchse im Nicht-Euro-Ausland ist die DKB der Geheimtipp schlechthin. Mit der DKB Visa Debitkarte weiterhin kostenlos Geld im In- und Ausland abheben. Darüber hinaus können alle Neu- und Aktivkunden jetzt auch weltweit kostenlos bezahlen. Die DKB spendiert die Gebühr für das Bezahlen mit der DKB-VISA-Card in Fremdwährung (Auslandseinsatzentgelt). Das beim Bezahlen anfallende Entgelt in Höhe von 1,75% des Umsatzes wird spätestens zum Anfang des Folgemonats auf dem Abrechnungskonto der DKB Visa Debitkarte erstattet. Günstiger geht es einfach nicht!

Hier sehen Sie die Gutschrift am Girokonto für die Erstattung der Auslandseinsatzentgelt Gebühren:

Außerdem sind Aktivkunden mit dem kostenlosen Notfallpaket auch im Ausland bei Kartenverlust hervorragend abgesichert. In vielen Ländern stellt die DKB innerhalb von 48h Stunden eine Notfallkreditkarte sowie bei Bedarf Notfallbargeld am Aufenthaltsort zur Verfügung. Dazu müssen die Aktivkunden einfach mit der DKB-Hotline einen Termin vereinbaren, wann und wo das Notfallpaket per Kurier übergeben werden soll.

hallo! ich verstehe manches an ihrem feed nicht ganz. einerseits schreiben sie, dass abhebungen vom bankomaten ausserhalb des eu raums mit der dkb visakarte kostenfrei sind- egal ob aktiv- oder passivkunde. andererseits steht, dass passivkunden 1.75% auslandseinsatzgeld bezahlen müssen. warum kann ich mit der free- kreditkarte kein geld bei bankomaten ausserhalb des eu raumes abheben? vielen dank für die weiteren infos!

Vielen Dank Waltraud für den Hinweis, das war noch nicht klar ausgedrückt (es gab bei der DKB mal eine Änderung). Bei der DKB ist man als Neukunde automatisch für 12 Monate Aktivkunde und behebt weltweit kostenfrei und bezahlt auch kostenfrei (bzw. wird das Auslandseinsatzentgelt zurückerstattet). Einzige Ausnahme wäre, wenn der Bankomat vor Ort eine Gebühr verlangt, so wie es in Thailand z. B. passiert.

Mit der Free Kreditkarte kann man auch im Ausland Bargeld beheben. Man bezahlt auch kein Auslandseinsatzentgelt, ABER ab dem Behebungstag bezahlt man Zinsen und diese sind jenseits von 20 %… also eine doch eher teure Angelegenheit.